皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯金は1000万円もっているものの、住宅ローンを抱えて、今後のマネープランがいろいろと不安な43歳一人暮らしの会社員女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談はすべて無料になります)。

https://sec.allabout.co.jp/post-form/form/22

◇相談者

りくさん(仮名)

女性/会社員/43歳

持ち家・マンション

◇家族構成

一人暮らし

◇相談内容

無理してマンション購入(物件価格4300万円・3LDK)し、2700万円の借入があります。毎月の生活費がギリギリです。年金保険に加入を考えていますが、手取りが少ないので困っています。老後資金が不安です。10年後に住宅ローンの繰上返済をしたいのと、クルマの買い替えが必要な場面に備えたいのですが、資金的に可能かどうか心配です。保険が手薄なことも心配ですが、上手に資金運用できる方法があればお教えいただきたいです。

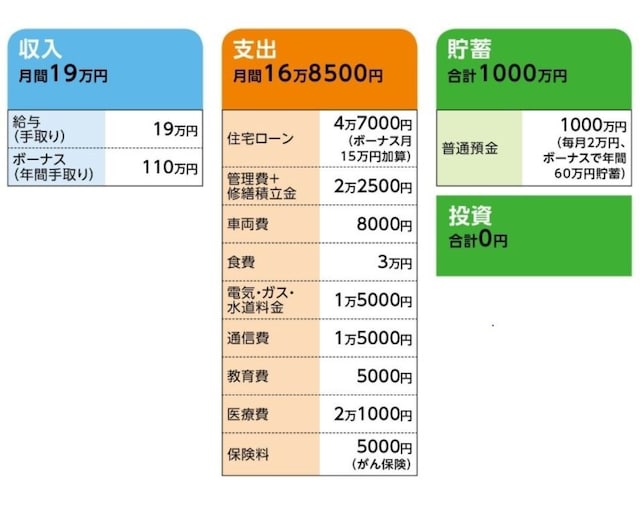

◇家計収支データ

https://imgcp.aacdn.jp/img-a/640/auto/feed/article/2018/03/24/5ab5e846beb4a.jpeg

◇家計収支データ補足

(1)住宅ローンについて

・ローン開始年/2017年

・借入額/2700万円

・借入年数/35年返済

・金利/変動 0.65%

・・・・・

固定資産税額(年額)20万円

(2)年間のボーナスの使いみち

住宅ローンのボーナス払い分/30万円、固定資産税/20万円、貯蓄/60万円

(3)定年について

退職金制度はあるが、金額は不明。また、定年延長制度もある。

(4)親兄弟等と実家について

兄弟は結婚している。両親がどちらか他界したら、実家もしくは今住んでいるマンションを売却(または賃貸)にする予定。

◇FP深野康彦の3つのアドバイス

アドバイス1 繰上返済は10年後にこだわらず早めに行う

アドバイス2 死亡保障は必要なし、医療保障は入院5000円で十分

アドバイス3 老後資金づくりはiDeCoを利用、加えて65歳まで働く

◆アドバイス1 繰上返済は10年後にこだわらず早めに行う

いくつかご相談がありますが、まずは住宅ローンについて。完済は78歳のとき。この年齢まで住宅ローンを背負うのは、老後生活の家計においてかなりの負担となります。ボーナス払いを併用している点も、老後に入ってからの返済を難しくします。

したがって、りくさんが言われるように、繰上返済による返済期間の短縮はどうしてもしておきたいところ。ただし、「10年後」と時期を決めているのは、おそらく住宅ローン控除をフルに活用したいという理由だと思いますが、それにこだわる必要はありません。可能なら早めにすべきです。

しかも、それができる環境も整っています。1000万円の貯蓄があり、年間の貯蓄額は84万円。300万円を繰上返済しても、4年足らずで貯蓄から捻出した分がリカバーできます。仮に、この時点(返済開始から1年後)で300万円を繰上返済すれば、4年3カ月短縮され、利息軽減額は約68万円となります。

住宅ローン減税は、ローン開始から10年間、年末のローン残高の1%(最高40万円)の所得税(控除しきれない分は住民税の一部)が控除されるという制度です。単純計算で、1年目に300万円繰上返済すると、しない場合より年末のローン残高が毎年300万円ずつ少ないことになります。したがって、その1%にあたる3万円の差が、毎年の控除額に出ることになりますが、必ずしもそうはなりません。

詳しい計算はここではできませんが、りくさんの年収・家族構成から考えて、実際に還付される税額は年15~17万円くらいだと思われます。つまりは、年末のローン残高が1700万円程度まで下がらないと、残高による控除額に差は出ません。途中300万円の繰上返済をしても、10年後のローン残高は1770万円ほど(途中金利は変わらないとして試算)。つまりは、繰上返済をしてもしなくても、残り9年間、控除額は変わらないということです。

https://news.mynavi.jp/article/20180325-606422/

こんなんで審査通るんか

そらそーよ

払えなくなったら差し押さえりゃいいんだからこんな安全なものはない

典型的な負動産だね、自分が住まないなら他人に貸せばいいと考えるのは

誰だも考える事だけど、実際は簡単な話じゃないんだよ。

一生金にこき使われる人生。

こういう風にはなりたくなかったんだがなぁ

兄弟が欲しがるかもしれないっていうか

親自身が自分の老後のために売り払うかもしれないのに

マンションを処分できるなら処分、さもなくば貸してしまった方がいいんじゃないの

物件の価値が4300万あるからな

滞納したらさっさと競売かければいいと思ってんだろ

担保の価値と借金額に1000万以上の差があれば余裕で貸すだろ

引退したらそこで暮らせ

もっと安い物件にすればいいのに

あんたバカかと